年末調整特集!

平成24年分の年末調整について説明していきます。

「細かい説明より、てっとり早く記載例や設例の方がいい」という方は、

をご覧ください。

年末調整の対象となる人 |

年末調整の対象とならない人 |

|---|---|

次のいずれかに該当する人 (1)1年を通じて勤務している人 (2)年の中途で就職し、年末まで勤務している人 (3)年の中途で退職した人のうち、次の人 ① 死亡により退職した人 ② 著しい心身の障害のため退職した人で、そ ③ 12月中に支給期の到来する給与の支払を ④ いわゆるパートタイマーとして働いている人な (4)年の中途で、海外の支店へ転勤したことなどの理由 |

次のいずれかに該当する人 (1)左欄に掲げる人のうち、本年中の主たる給与の収 (2)左欄に掲げる人のうち、災害により被害を受けて、 (3)2か所以上から給与の支払を受けている人で、他の (4)年の中途で退職した人で、左欄の.に該当しない人 (5)非居住者 (6)継続して同一の雇用主に雇用されないいわ ゆる日雇労働者など(日額表の丙欄適用者 |

【注意事項】 1 1か所から給与の支払を受ける人で、年末調整を行う時までに、その給与の支払者に「給与所得者の扶養控除等(異動)申告書」を提出していない人については、この申告書を提出するよう指導してください。 2 年末調整の対象とならない人は、自分で確定申告をして税額の精算をすることになりますから、このような人には期限までに住所地の所轄税務署長に確定申告書を提出するよう指導してください。 3 外国人の労働者であっても、国内に住所を有するか又は引き続いて国内に1年以上居所を有することにより居住者となる人については、上記の表の区分により年末調整の対象となるかどうかを判定することになりますから注意してください。 |

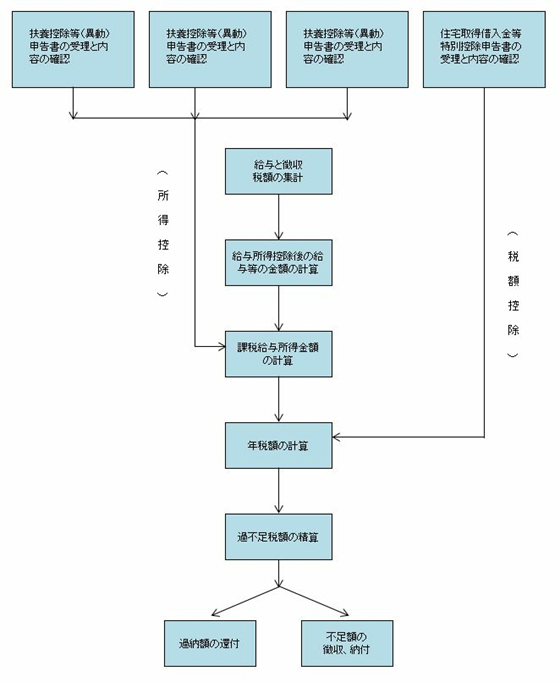

3 扶養控除等(異動)申告書の受理と内容の確認(扶養控除等の説明はこちら)

(1)扶養控除等(異動)申告書の受理等 イ 年末調整は、先に説明したように年末調整を行う時までに「給与所得者の扶養控除等(異動)申告書」(以下「扶養控除等(異動)申告書」といいます。)を提出している人について行うことになっていますから、年末調整の事務を始めるに当たっては、まず、各人からこの申告書が提出されているかどうかを確かめる必要があります。 ロ この申告書は、原則として本年最初に給与の支払を受ける時までに給与の支払者に提出することになっており、また、年の中途で控除対象扶養親族の数などに異動があった場合には、その都度異動申告をすることになっています。まだ申告書を提出していない人や異動申告をしていない人についても、年末調整を行う時までに申告があれば、その申告に基づいて年末調整を行うことになっていますから、これらの申告を忘れていると思われる人については、早急に申告をするよう指導してください。 特に、次のような事情があった人から、異動申告が忘れずに行われているか確認してください。 イ 本年の中途で、控除対象扶養親族であった人の就職、結婚などにより控除対象扶養親族の数が減少したこと。 ロ 本年の中途で結婚し、控除対象配偶者を有することとなったこと。 ハ 本年の中途で、本人が障害者、寡婦、寡夫又は勤労学生に該当することとなったこと。 ニ 本年の中途で、控除対象配偶者や扶養親族が障害者に該当することとなったこと。 扶養控除等の説明はこちら |

(2)扶養控除等(異動)申告書の内容の確認 イ 扶養控除等(異動)申告書の内容の確認に当たっては、まず、次のことに注意してください。 (イ)控除対象配偶者(又は老人控除対象配偶者)や控除対象扶養親族(又は特定扶養親族、同居老親等、その他の老人扶養親族)、障害者(又は同居特別障害者、その他の特別障害者)の数、寡婦(又は特別の寡婦)、寡夫、勤労学生などの確認は、各人からの申告に基づいて行うことになりますが、申告された控除対象配偶者や控除対象扶養親族、障害者などが控除の対象となるかどうかを確かめた上で、正しい控除を行うようにしてください。 (ロ)控除対象配偶者や控除対象扶養親族、障害者などに該当するかどうかは、年末調整を行う日の現況により判定しますが、その判定の要素となる①合計所得金額は、年末調整を行う日の現況により見積もった本年1月1日から12月31日までの合計所得金額により、 ②年齢は、本年12月31日(所得者本人やその親族が年の中途で死亡したり、所得者本人が年の中途で出国して非居住者となる場合には、その死亡又は出国の時)の現況により判定します。 (注意) 2 控除対象配偶者や控除対象扶養親族などが本年の中途で死亡した場合でも、死亡の日の現況により判定することになりますから、本年分については配偶者控除や扶養控除などの控除の対象となります。 3 合計所得金額とは、純損失及び雑損失の繰越控除、居住用財産の買換え等の場合の譲渡損失の繰越控除及び特定居住用財産の譲渡損失の繰越控除を適用しないで計算した総所得金額、上場株式等に係る配当所得について、申告分離課税の適用を受けることとした場合のその配当所得の金額(上場株式等に係る譲渡損失の損益通算の適用がある場合には、その適用後の金額及び上場株式等に係る譲渡損失の繰越控除の適用がある場合には、その適用前の金額)、土地・建物等の譲渡所得の金額(長期譲渡所得の金額(特別控除前)と短期譲渡所得の金額(特別控除前))、株式等の譲渡所得等の金額(上場株式等に係る譲渡損失の繰越控除又は特定中小会社が発行した株式に係る譲渡損失の繰越控除等の適用がある場合には、その適用前の金額)、先物取引に係る雑所得等の金額(先物取引の差金等決済に係る損失の繰越控除の適用がある場合には、その適用前の金額)、退職所得金額及び山林所得金額の合計額をいいます。 (ハ)これらの控除対象配偶者や控除対象扶養親族などに該当するかどうかを判定するときの要件である合計所得金額には、次のような所得は含まれません。(扶養控除等の説明はこちら) ① 次のような所得で所得税が課されないもの ・利子所得のうち障害者等の利子非課税制度の適用を受けるもの ・遺族の受ける恩給や年金(死亡した人の勤務に基づいて支給されるものに限ります。) ・雇用保険法の規定により支給される失業等給付、労働基準法の規定により支給される休業補償など ② 利子所得のうち源泉分離課税とされるもの ③ 配当所得のうち、 ・源泉分離課税とされる私募公社債等運用投資信託及び特定目的信託(社債的受益権に限ります。)の収益の分配 ・確定申告をしないことを選択した次の配当等 a 上場株式等の配当等(特定株式投資信託の収益の分配を含みます。)、b 公募証券投資信託(公社債投資信託及び特定株式投資信託を除きます。)の収益の分配、c 特定投資法人の投資口の配当等及び、d これら以外の配当等で1銘柄について1回に支払を受けるべき金額が10万円に配当計算期間の月数(最高12か月)を乗じてこれを12で除して計算した金額以下の配当等 ④ 源泉分離課税とされる定期積金の給付補.金等、懸賞金付預貯金等の懸賞金等及び割引債の償還差益 ⑤ 源泉徴収選択口座を通じて行った上場株式等の譲渡による所得等で確定申告をしないことを選択したもの 扶養控除等の説明はこちら |

4 保険料控除申告書の受理と内容の確認(各種保険料控除の説明はこちら)

(1)保険料控除申告書の受理 年末調整の際には、生命保険料控除や地震保険料控除などの控除を行います。これらの控除は、各人から提出された「給与所得者の保険料控除申告書」(以下「保険料控除申告書」といいます。)に基づいて行うことになっていますから、この申告書の用紙をあらかじめ各人に配布しておき、年末調整を行う時までに提出を受けてください(税務署から配布している保険料控除申告書は、配偶者特別控除申告書との兼用用紙となっています。)。 (2)保険料控除額の確認 控除の対象となる生命保険料や地震保険料、社会保険料、小規模企業共済等掛金について、各種保険料控除の説明に注意して控除額を確認し、正しく控除を行ってください。 |